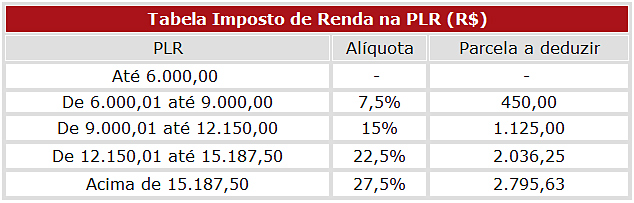

São Paulo – A PLR recebida por milhões de trabalhadores não terá mais desconto de imposto de renda. Até o valor de R$ 6 mil a isenção é total. Acima desse montante, uma tabela progressiva será aplicada.

O fato é que a luta empreendida pelos sindicatos dos bancários, metalúrgicos, químicos, petroleiros e urbanitários, desde o final de 2011, finalmente resultou em justiça tributária. Ao contrário dos acionistas, que não pagam IR sobre dividendos, os trabalhadores eram tributados na fonte quando recebiam a PLR.

O fato é que a luta empreendida pelos sindicatos dos bancários, metalúrgicos, químicos, petroleiros e urbanitários, desde o final de 2011, finalmente resultou em justiça tributária. Ao contrário dos acionistas, que não pagam IR sobre dividendos, os trabalhadores eram tributados na fonte quando recebiam a PLR.

> Vídeo: veja reportagem sobre PLR sem IR

A Medida Provisória nº 597, assinada pela presidenta Dilma Rousseff, está publicada no Diário Oficial da União com data de 26 de dezembro de 2012 e prevista para entrar em vigor em 1º de janeiro de 2013.

> Leia a íntegra da Medida Provisória

Valores – Tudo que é recebido de PLR, inclusive a PLR adicional, até o valor de R$ 6 mil estará totalmente isento do pagamento de IR. Em 2012, o desconto de IR para esse montante foi de R$ 893,47.

Nos ganhos até R$ 10 mil, o desconto do imposto cai de R$ 1.993,47 para R$ 375. Para quem recebe até R$ 15 mil, o IR cai de R$ 3.368,47 para R$ 1.338,75. E para a PLR de R$ 20 mil, o desconto que era de R$ 4.743,47, vai para R$ 2.704,37.

> Veja tabela com outras faixas salariais

“Assim, todos os trabalhadores pagarão menos imposto e terão mais dinheiro no bolso para suas necessidades, o que vai colaborar para o aquecimento da economia nacional”, afirma a presidenta do Sindicato, Juvandia Moreira, que participou de todas as etapas dessa luta pela PLR sem IR.

> Leia aqui o histórico da luta por PLR sem IR

Como calcular – A tabela progressiva de desconto do imposto de renda prevê isenção total para PLRs de até R$ 6 mil. Acima desse valor, alíquotas progressivas definem a cobrança.

Para calcular o imposto devido, aplica-se a alíquota correspondente à faixa que representa o valor da PLR recebida e subtrai-se o valor da parcela a deduzir do imposto. Por exemplo, se sua PLR for de R$ 10 mil, aplica-se a alíquota de 15% e obtém-se um resultado de R$ 1.500. Desse valor de R$ 1.500, subtraia R$ 1.125 (que corresponde à parcela a deduzir para essa faixa da PLR), e finalmente, você conseguirá o valor do imposto a ser pago, que nesse caso será de R$ 375.

Cláudia Motta - 27/12/2012