Você conhece empresas com o termo "Bank" no nome? Já se perguntou se realmente são bancos? Muitas dessas instituições, conhecidas como fintechs, não estão inscritas como bancos nos registros do Banco Central (BC), constando, na verdade, como instituições de pagamentos (IPs). Dessa forma, se livram das obrigações tributárias e trabalhistas dos bancos, mas se beneficiam da nomenclatura ao enganar o consumidor, que acredita estar sendo atendido por um banco.

Visando combater essa situação, o BC lançou a Consulta Pública 117/2025, que propõe obrigar as instituições a utilizarem, em sua denominação, termos que estabeleçam clara referência ao objeto da autorização para seu funcionamento. Em outras palavras, instituições de pagamentos não poderiam mais possuir nomes que remetem a bancos. Você pode participar da consulta acessando este link.

De acordo com reportagem publicada pelo Jornal do Brasil, em fevereiro deste ano, a proposta do BC pode enquadrar 20 Instituições de Pagamentos que utilizam a palavra Bank, levando o cliente a acreditar que está aplicando em um banco como qualquer outro, sendo que IPs não têm a proteção do Fundo Garantidor de Depósitos. Confira a lista publicada pelo jornal:

Em operação: AQ Bank, BNK Digital, BANQI, BanBoso, Banco Útil, Corpx Bank, Equis Bank, FIT Bank, Log Bank, Macre Bank, Mentore Bank, NuBank, OnBank, Start Bank e Target Bank. Aguardando autorização para operar: Bankrow IP, Core Bank, ENOQ Bank, Fly Bank e MAP Bank.

Na visão de Neiva Ribeiro — presidenta do Sindicato dos Bancários de São Paulo, Osasco e Região — as IPs denominadas de fintechs atuam como se fossem bancos, mas não seguem a Convenção Coletiva de Trabalho dos bancários, gerando a precarização das condições de trabalho no setor.

Ainda que formais, estes trabalhadores possuem condições laborais em patamares bastante inferiores aos conquistados pela categoria bancária.

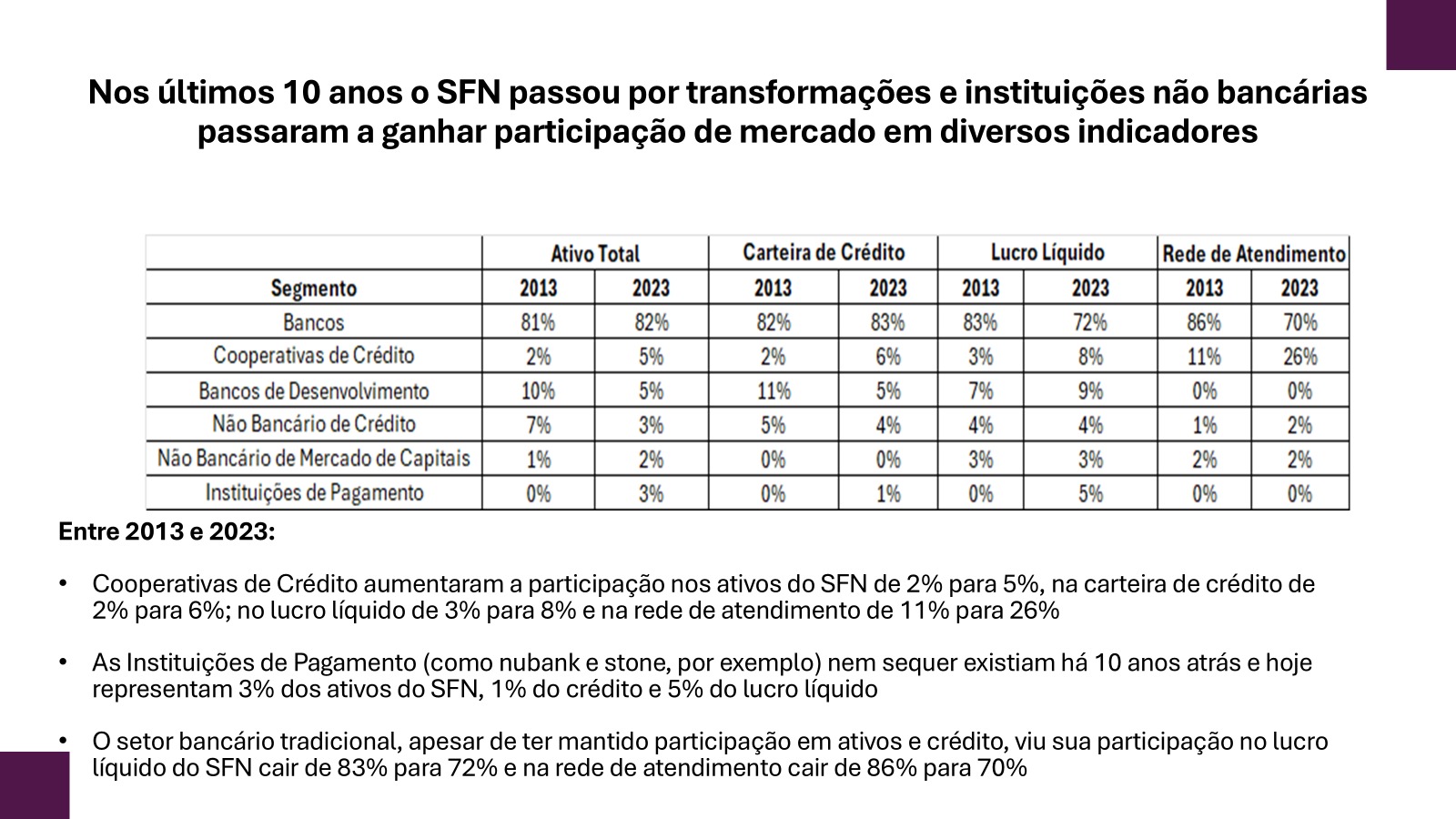

Além da questão das relações de trabalho, há ainda todo o comprometimento com a sociedade. A entrada de novos atores no SFN deveria estar associada à redução do custo do crédito e a bancarização da população. O que não tem ocorrido. A taxa de juros passou de 20,84% a.a. em 2013 para 28,34% a.a. em 2023, uma ampliação de mais de 8 p.p. em 10 anos. A ampliação do crédito deve estar em linha com desenvolvimento econômico e social, não apenas como forma de ampliar o lucro a partir da inadimplência da população. A questão que precisamos refletir é: qual é o papel dessas novas empresas?

Papel do Banco Central

Diante do cenário nebuloso existente hoje nas fintechs, é papel do Banco Central assegurar o bom funcionamento do Sistema Financeiro Nacional, o que inclui a implementação de mecanismos de segurança para prevenir fraudes e golpes.

O BC também deve atuar para mitigar o risco sistêmico, que é a possibilidade de um evento que cause uma ruptura no sistema financeiro. Esse evento pode ser causado por uma crise econômica global, falência de uma instituição financeira ou colapso de um setor econômico. Nesse sentido, a regulação se torna essencial, exigindo medidas que reduzam esses riscos e garantam a estabilidade do sistema e de toda a sociedade.

Mas afinal, o que é um banco?

- Instituição financeira especializada em intermediar o dinheiro entre poupadores e aqueles que precisam de empréstimos

- Providencia serviços financeiros para os clientes, como saques, empréstimos, investimentos, entre outros

- São supervisionados pelo Banco Central (BC), que trabalha para que as regras e regulações do Sistema Financeiro Nacional (SFN) sejam seguidas

E o que é uma instituição de pagamentos (IP)?

- Pessoa jurídica que viabiliza serviços de compra e venda e de movimentação de recursos

- Gerencia conta de pagamento do tipo pré-paga, na qual os recursos devem ser depositados previamente. Ex: Vale-refeição/alimentação

- Gerencia conta de pagamento do tipo pós-paga, na qual os recursos são depositados para pagamento de débitos já assumidos. Ex: Cartão de crédito

- Não são instituições financeiras, portanto não podem realizar empréstimos e financiamentos

Pauta do movimento sindical

O movimento sindical bancário vem pautando a regulamentação das fintechs em suas ações. Em maio de 2024, uma comitiva de representantes sindicais entregou ao Ministério da Fazenda uma proposta sobre o tema. O objetivo é acabar com distorções que possibilitam que as fintechs não tenham a mesma carga tributária dos bancos tradicionais e as mesmas obrigações trabalhistas, o que desincentiva a geração de empregos de qualidade no setor. Em relação à carga tributária, por exemplo, enquanto os bancos pagam 21% de Contribuição Social sobre o Lucro Líquido (CSLL), as fintechs pagam apenas 16%.

Ligação com o crime organizado

Em agosto de 2024, a Polícia Federal e o Ministério Público Federal deflagaram a Operação Concierge, para investigar uma organização criminosa, formada por duas fintechs para a lavagem de dinheiro e blindagem patrimonial, ou seja, sonegação fiscal ou ocultação de bens.

Mais recentemente, na última terça-feira (25), a Operação Hydra do Ministério Público de São Paulo e da Polícia Federal levou à prisão o policial civil Cyllas Salerno Elia Júnior, fundador e CEO da fintech 2GO Bank, usada para lavagem de dinheiro e ligada ao Primeiro Comando da Capital (PCC).

Essas notícias reforçam a necessidade de regulação, como demanda o movimento sindical bancário. A presidenta do Sindicato dos Bancários SP afirma que as instituições sindicais seguirão atuantes nessa pauta, visando as mudanças necessárias no setor.

"Seguimos mobilizados pela regulação de todo o Sistema Financeiro Nacional, junto ao Banco Central e ao Poder Legislativo, apontando a necessidade de um modelo que esteja totalmente alinhado às necessidades da sociedade brasileira. O movimento sindical seguirá nesta luta, que vai muito além das questões da categoria, a pauta é pelo nosso projeto de nação", afirma Neiva Ribeiro.

")

")

")

")